A korlátozások feloldása és az infláció erősödése

A járványügyi korlátozások feloldásával nemcsak a gazdaság látszik élénkülni, de az infláció is. Az adatok ugyan még korlátozottak, de bizonyos tendenciák már kivehetők. E tendenciák felismerése és értelmezése korántsem egyszerű, és az olvasótól a szokásosnál nagyobb türelmet és figyelmet igényel.

Ami az idei folyamatokból ez idáig kivehető

Termelési oldal

- Az ipari termelés márciustól emelkedik, áprilisban – a nagyon mély bázison -erőteljesen meglódult, főként az exportpiacok élénkülésének hatására, de a belföldi eladások is nőttek.

- Az építőipar csak májustól kezdett magára találni – főként az épületek építésének köszönhetően, az infrastrukturális jellegű, egyéb építkezések (többnyire uniós forrásokból finanszírozva) továbbra is estek.

- A kiskereskedelmi forgalom áprilistól jelzett emelkedést, főként azoknak az áruknak az értékesítése szaladt meg, amelyek a lezárások miatti elhalasztott vásárlásokat pótolták, így a ruházati cikkeké, a papíráruké, könyveké, számítástechnikai cikkeké. A bútorok, műszaki cikkek kereslete azonban a mély bázison tovább esett – a háztartások még halogatták ilyen jellegű beruházásaikat.

- A kereskedelmi szálláshelyek iránti kereslet csak májusban kezdett magához térni, főként a belföldi turizmusnak köszönhetően, de a foglalások még mindig csak a töredékét jelentették a 2019-es, „békeévbelinek”.

- A munkahelyi és a kereskedelmi vendéglátás forgalma is csak áprilistól élénkült, de a májusi bevételek még alig haladták meg a 2020 januárit (köztudott, hogy az ágazatban január a leggyengébb hónap), noha azóta az étel- és italárak jelentősen megemelkedtek.

Munkaerőpiac

- A foglalkoztatottak száma április-májustól növekedett, a májusban közölt adat megközelíti a 4,6 milliót, igaz, ebben az évben a KSH foglalkoztatottnak tekinti a gyesen, gyeden lévőket is. Főkét a versenyszféra (feldolgozóipar) munkaerő-kereslete nőtt, a közszférában alkalmazottak stagnálása mellett (de a bürokráciában dolgozók száma töretlenül emelkedett), a közmunka pedig – a pénzforrások további megvágása okán - zsugorodott.

- A munkanélküliek száma májusban már 200 ezer alá esett (de a hivatalokban nyilvántartottaké még mindig 300 ezer közelében alakult), ám még így is több tízezer fővel meghaladta a 2019 májusában kimutatottat. Ezen belül májusban nőtt a több mint egy éve, tehát tartósan munkát keresők aránya.

- A KSH által publikált nominális béremelkedés továbbra is dinamikus volt, a közszféra bérszintje főként az orvosi béremelések következtében több mint 13 százalékkal emelkedett. A reálkeresetek növekedése viszont az előző évekhez képest lassult.

- HR szakértők beszámolói szerint a lezárások feloldása után a munkaerőpiacon három fő változás tapasztalható. Egyrészt fokozódik a munkaerőhiány, mert a járvány alatt elbocsátottaknak csak egy része tért vissza, más része szakmát váltott. Másrészt a munkát keresők kifejezetten favorizálják az on-line munkavégzés lehetőségét, harmadrészt pedig jelentősen megemelkedtek a bérigények. Ez utóbbit nyilván a magasabb infláció és a kiesett keresetek pótlásának szükségessége váltja ki.

A növekedési számokban jelzett élénkülések értékelésénél nem tévesztendő szem elől, hogy azok a tavalyi rendkívül alacsony bázishoz képest mutatkoznak, amikor is a recesszió a legmélyebb volt.

Infláció

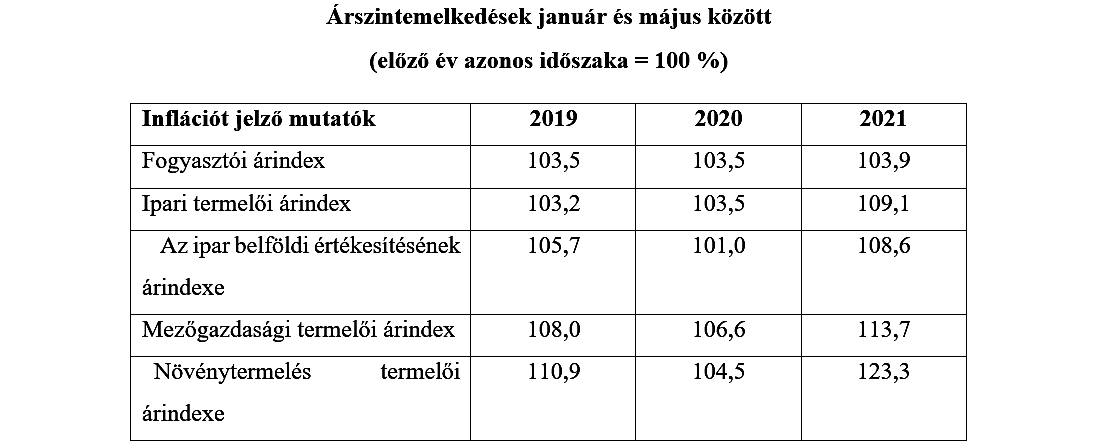

Ezt a pontot úgy lehetne összefoglalni, hogy a gazdaság beindult, de a korábbiaknál jóval erősebb inflációval kísérten. A következő táblázat az idén májusig rendelkezésre álló adatokat hasonlítja össze a korábbi évekével.

Megjegyzések a táblázathoz:

- A fogyasztói árak idei átlagos dinamikája elrejti a hónapról hónapra erősödő inflációt, a drágulás üteme júniusban (5,3 %) már majdnem duplája volt a januárinak (2,7%).

- Az ipari árindexen belül a belföldi értékesítés adatát azért emeltem ki, mert ez határozza meg a belföldi termelésű fogyasztási cikkek áralakulását. Ezen a területen az infláció az egy évvel korábbihoz képest majdnem megkilencszereződött, és ez a nyomás idővel meg fog jelenni a fogyasztói árakban is.

- A növénytermelés termelői árindexének kiemelését az indokolta, mert az itteni drágulás a takarmányárakon keresztül átgyűrűzik az élő állatok és állati termékek árszintjébe is, amiből szintén erősödő fogyasztói áremelkedés következik. Ebben a termékkörben az árnyomás a tavalyi több mint ötszörösére emelkedett.

Vitatott kérdés, hogy a covid után (pontosabban az eddigi járványok után) megugró infláció csak rövid távon érvényesül-e, avagy a drágulás tartósul (legalábbis a belátható néhány évig). E sorok írója az utóbbi mellett teszi le a voksát – több okból is kifolyólag.

- Erre utal a várt inflációhűlés helyett a senki által nem prognosztizált emelkedést jelző júniusi infláció, s mindaz, ami mögötte a részletekből kiolvasható volt a gazdasági nyitásokhoz kötődően.

- Áprilistól az időszakos áringadozásoktól megtisztított alap(mag)infláció is átlépte az MNB 3 százalékos inflációs tűréshatárát és folyamatosan erősödött, ami jelentős és széleskörű inflációs nyomásra utal. (Bár áprilistól a KSH változtatott a számítási módján - év közben ilyet nem szoktak tenni -, a teljes inflációból kivette a jelentősen dráguló élvezeti cikkek indexét, ami egy százalékponttal javított az alapmutatón.)

- A világszerte erősödő inflációban olyan tényezők is szerepet kapnak, amelyek árnyomása nem fog egyhamar kiiktatódni. Így a klímavédelemre vonatkozó előírásokból következők (nyersanyag-drágulás) és a globalizált világgazdaság szövetének járvány-kiváltotta szétszakadása, amely biztosan nem fog változatlanul befoltozódni. Az utóbbi miatt nemzeti keretek közé visszaszoruló termelés már a megemelkedett tőkebefektetési igény miatt is drágulást von maga után.

- A járvány alatt takaréklángra tett, avagy leállított cégek újraindítása pótlólagos tőkebefektetéseket tesz szükségessé, és a cégvezetők a covid alatti veszteségeiket is pótolni akarják. Hasonlóan vélekednek a munkavállalók is, különösen ott, ahol a kormányok kevésbé kompenzálták a lezárások miatti jövedelem-kieséseket. Ehhez társul az is, hogy a járvány alatt elhalasztott felújításokat, beruházásokat is most kezdik pótolni, s ezek megtérülése áremelésekkel gyorsabbnak bizonyul. Az árdrágítást lehetővé tevő kereslet pedig felduzzadt a laza monetáris és fiskális politikák nyomán és a felhalmozott kényszermegtakarítások piacra lépésének köszönhetően. Így az árszintet nemcsak a profit- és bérigények nyomják felfelé, de azt a megnőtt kereslet is húzza. A magasabb költségek elismertetését azért nem tekinthetjük egyszeri inflációt kiváltó tényezőnek, mert ezáltal rögzülnek a magas inflációs várakozások, amihez a jövőbeli ár(és bér)képzés hozzáigazodik.

- Mindezek mellett pedig a kormányzati politika főiránya nálunk kifejezetten inflációt gerjesztő, s nemcsak most, korábban is az volt. Csakhogy a mindenkori választások megnyerésére 2017 óta erősen koncentráló politika inflációs következményeit a rendkívül szolid külső drágulás ellensúlyozta. Az erős külső piaci verseny pedig megakadályozta, hogy leértékelődő forintunk áremelő hatása érdemben megjelenjen az importált termékek (ruházat, tartós fogyasztási cikkek) körében. Most azonban a kínálati kapacitások korlátozottak, és nincs ami kivédje a gyenge forint inflációt emelő hatását. Ehhez társul, hogy a 2022-es választások megnyerésére fókuszáló kormányzati döntések a rendkívül fellazított költségvetési politika révén – ami jövőre is kitart – felfújják a keresletet a beszűkült importlehetőségek és a szűk keresztmetszetűnek bizonyuló belső kapacitások mellett. A többletkereslet így az árszint emelkedésében csapódik le. Az ezt megakadályozni akaró utóbbi hónapokban felmutatott jegybanki politika elégtelen a gazdaság túlfűtöttségének érdemi lecsapolására.

- S nem utolsó sorban az Orbán Viktor által megszellőztetett 200 ezer forintos minimálbér kilátásba helyezése a bérek oldaláról tornázza fel az inflációt, amely a gyenge forintnak köszönhetően is erőteljes. Mindez pedig magasan tartja az inflációs várakozásokat, a jövőbeli árképzés (és bérigény) hivatkozási alapjait.

Ha és amennyiben a szigorodó jegybanki politika (kamatemelések) mellett a jövő évi választások megnyerését szem előtt tartó laza fiskális politika kiengedő jellegű jövedelempolitikával párosul, akkor az kifejezetten befektetés-riasztó, ami kínálati oldalról gyengíti az infláció letörését. Ennél rosszabb forgatókönyv nehezen képzelhető el. De ismeretes az is, hogy a költségvetési túlköltekezés az Orbán Viktor által leszedált piacgazdasági feltételek mentén nem járul hozzá a gazdaság versenyképességének javításához, leszakadásunk feltartóztatásához, viszont az államadósságot növeli. S ha idővel még az uniós forrásokhoz sem tudunk hozzájutni, a növekedésnek annyi. Ha pedig a felfűtött kereslettel szemben legyengült kínálat áll, annak következménye az infláció tartóssá válása és/vagy a külső egyensúlyi mutatók romlása.

A tizenkettedik éve tartó Új Rendszer gazdaságfilozófiai szent tehenei és sokáig kikezdhetetlen ígéretpillérei az eladósodás csökkentése, illetőleg az infláció rémének távoltartása voltak. Tavaly radikálisan újra felfelé indult az eladósodási spirál, az idén pedig az infláció sok éve nem látott magasságokat verdes. Egyedül a hosszú távú gazdasági realitásokat figyelmen kívül hagyó, és a politikai vágyakat előnyben részesítő gazdaságpolitika tűnik változatlannak.