Hogy is állunk?

Az április 30-val lezárt konvergencia-programban, amelyet a kormány az Európai Bizottságnak benyújtott (ez évi rendes kötelezettségünk), a pénzügyminisztérium az idei évre három százalékos visszaeséssel számolt, azzal a feltételezéssel, hogy „a március 23. és április 30. közötti mélypontot – a kormány intézkedéseinek köszönhetően – ismét konjunkturális élénkülés váltja fel.” (7. o.). Vagyis, hogy a járvány a második negyedévben véget ér. A jövő évi költségvetés is erre épült.

Szerintem meg a koronavírus kiváltotta gazdasági válság akkor fog véget érni, ha már lesz vakcina, és legalább a fél világot beoltották.

Ami eddig történt Európában és hazánkban is, az a járvány csillapodása, majd a nyitások után, az újraéledése – amint ez várható volt. A kimutatott új megbetegedések száma nálunk június közepétől már egyszámjegyűre esett, július közepétől azonban kétszámjegyűvé vált – mintha most május elején járnánk. Valószínű, lesz még rosszabb is a helyzet. Egyrészt, mert a magyar lakosság már elfeledte azokat riasztó olaszországi képeket, amelyek sokkoló hatása komoly megrázkódtatást és szabálykövetést váltott ki. Ma mintha minden rendben lenne, ezért sokkal, de sokkal könnyelműbben viselkednek az emberek. Másrészt, mert a főtörzs egyre takarékoskodik a korlátozásokkal, sőt, nagy valószínűséggel korántsem fognak visszatérni a korábbi szigorhoz, a közösségi terek rendszeres és gyakori fertőtlenítésére pedig nincs forrás. (Pontosabban erre nincs, másra van!)

Augusztus közepén az látható, hogy elszállt a reménye annak, amire a költségvetés is alapozódott. Annál is inkább, mert a második negyedévi előzetes GDP adat 13,6 százalékos zuhanást jelzett.

Ekkora mélyrepülésre a rendszerváltás hajnalán, a kilencvenes évek elejének nagy összeomlásaikor sem volt példa. Forintban számolva, becsülhetően a 2017 végi szintre estünk vissza.

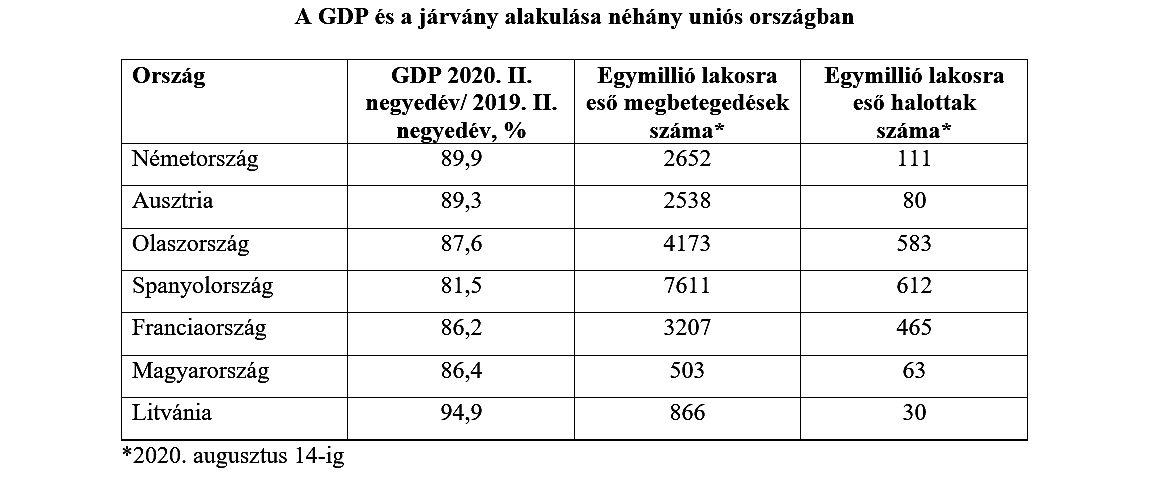

A hivatalos értékelésben azonban semmi megrendülés nincs, sőt, nagy az elégedettség, mondván, tartani tudjuk az előnyünket az unióhoz, mert a 27-ek átlagában nagyobb, 15 százalékos recesszió mutatkozott. Eddig úgy tudtuk, hogy leginkább a német régióktól függ a magyar gazdaság, és hozzájuk is kívánunk felzárkózni. Az ő adataik viszont jobbak a mienknél, mert Németországban és Ausztriában csak tíz százalék körüli esést regisztráltak. Ha pedig azt vesszük, hogy egy lakosra számítva, milyen nagy volt a vírus hatása, akkor megállapíthatjuk, hogy mi – hozzájuk és más európai országhoz képest is – nagyon is megúsztuk a pandémiát.

Ezzel szemben, visszaesésünk megegyezik a franciákéval, akiket több mint hatszor jobban sújtott a járvány, és meghaladja Olaszországét is, ahol egy főre számítva, több mint nyolcszor több volt a megbetegedés.

A KSH a GDP visszaesésének összetevőit még nem részletezte, de a rendelkezésre álló adatok alapján, becsülhetően az ipar több mint 20 százalékkal zsugorodhatott, az építőipar – amely sok helyütt nem állt le – több mint tíz százalékkal, hasonlóan a szolgáltató szektor bruttó hazai termékéhez. Azt gondolom, hogy a feltűnően nagy termelészuhanásban nemcsak a vírus miatti korlátozások játszottak szerepet, bár meghatározó hatásuk vitathatatlan. Állításomat két oldalról támasztanám alá.

Egyfelől a magyar gazdaság növekedési lendülete már az első negyedévben megtört: az előző évi 4,9-ről 2,2 százalékra lassult, pedig a járvány miatti korlátozások csak március második felében léptek életbe. (A kormány március 11-én hirdette ki a vészhelyzetet.) Az unióban ekkor még 11 ország növekedést tudott felmutatni, négyen jobbak is voltak a magyar dinamikánál. Lendületünk megtörése a beruházások visszaesésének volt a következménye, amely az egy évvel korábbi, 23 százalékos emelkedésből két százalékos esésbe váltott. A beruházások hosszú távú döntések eredményei, s nem azért csökkentek, mert a befektetők meglátták: jaj, járvány van, el kell halasztani a fejlesztéseket. A beruházási lendület egyébként már 2019 utolsó negyedévében is számottevően csökkent. Az első negyedéves visszaesést pedig jelesül a jórészt uniós pénzekből finanszírozott költségvetési fejlesztések 17 százalékos zuhanása váltotta ki. Nagy valószínűséggel, ez a tendencia folytatódott az év második negyedévében is.

Ha nem lettek volna az első negyedévben – még az előző év végének örökségeként – feltuningolva a háztartások jövedelmei, akkor nem emelkedtek volna a háztartások fogyasztási kiadásai az előző évivel azonosan magas, a termelést jóval meghaladó ütemben. Lényegében az öt százalékos fogyasztásnövekedés leplezte el a magyar gazdaság növekedésének erősebb megtörését az első negyedévben.

Másfelől a kormány gazdaságpolitikája nemcsak késve, de ostobán alkalmazkodott a pandémia teremtette helyzethez. Csak április elején állították fel a gazdaságvédelmi alapot, ami sok mindenre szolgált, csak a nevét nem szolgálta meg. A kormány által a GDP 20 százalékára taksált intézkedések közül érdemi segítséget a megkésve, zavarosan, majd átdolgozva és csak rövid ideig érvényesített úgynevezett kurzarbeit rendszer jelentette, amely a GDP fél százalékát sem tette ki. Noha tudjuk, hogy a válság akkor lendül át a mélypontján, amikor megindul a lakosság fogyasztása, ezt támogatni a kormány teljes mellszélességgel ellenállt. A munkaalapú társadalom építésének ideológiájára hivatkozva, sodorta háztartások tömegét nyomorba, illetve késztette tartalékaik felélésére. Most érzi, hogy nem feszítheti tovább a húrt, ezért fog a végsőkig ellenállni a termelés korlátozásának, aminek árát a betegek és a halottak fogják megfizetni.

A rekordmértékű GDP-visszaesésben igenis benne van az a kormánypolitika, amely nem kompenzálta a háztartások kieső bevételeit (több országgal ellentétben, nem engedte ki a jövedelmeket), viszont a beruházókat, ezen belül is eminensen a nagy cégeket preferálta. Ám, hogy a felmutatott beruházási pénzekből tényleges, növekedést serkentő fejlesztés legyen, ahhoz idő kell. Leghamarabb 2021-ben érzékelhetünk belőle valamit.

A kormány ostoba politikája megnyilvánult abban is, ahogy egyrészt számolatlanul (elszámolatlanul) szórta a pénzeket a járvány elleni védekezés alapjából túlfinanszírozott, mennyiségileg fölöslegesen vásárolt, nem egyszer kétes minőségű eszközökre. Másrészt effektív költekezéséből az volt kiolvasható, mintha egyáltalán nem venne tudomást a világjárvány kiváltotta új helyzetről. Szó nem volt a válság megoldására koncentráló politikáról, erőforrás-átcsoportosításról, -felhasználásról. A pénzek ugyanúgy folytak tovább, mint annak előtte, jövőt emésztő beruházásokra (Paks II-re, Budapest-Belgrád vasútra), presztízsügyekre, a NER privilegizált céljaira és célcsoportjaira (várbeli és egyéb kulturális építkezések, egyházak, határon túliak, sportcélok finanszírozása, értelmetlen kormányzati kommunikáció, újabb kormányhivatalok felállítása, NER-barát turizmusfejlesztés stb.). Minthogy a kormány a legnagyobb szükség esetén sem kapott észbe, nincs okunk attól tartani, hogy a magatartásán változtatni fog, ami nekik jó – de elég nagy baj az országnak. Sajnos.

És az infláció

Ebben a hónapban még egy, közel sem kívánatos rekordot is felállított a magyar gazdaság: a KSH által 3,8 százalékra mért inflációt. Az unió több országában ezzel szemben, a recesszió kiváltotta keresletszűkülés okán is esik az árszínvonal, az unió átlagában csak egy százalékos drágulás mutatkozott az első félévben (a hazai áremelkedés kevesebb, mint egyharmada). A hazai inflációfelfutás belső okai közül csak két körülményre utalnék. Egyrészt a költségvetés adóéhségére, másrészt arra, hogy a bezártság utáni élet újraindulásakor a veszteségeket szenvedő vállalkozók ceruzáik erősebb megnyomásával próbálják a jövedelem-kiesésüket pótolni.

Az MNB június végén kiadott prognózisát (GDP 0,3-2 százalékos növekedés, infláció 3,2-3,3 százalék) még a KSH által kimutatott élet is át fogja írni.

Nem állunk jól.