Mindenki másként érzi

Aktuális kérdések a forint inflációjáról.

Az inflációt mindenki másként érzi, hivatalos adatával senki nem ért egyet. Ez így is van rendjén, hiszen a Központi Statisztikai Hivatal által közölt számban a fogyasztás teljes körére kiterjedő átlagszám jut kifejezésre. Ám a Covid-időszakban ezzel sincs minden rendjén. A bezárkózás és elzárkózás idején, ugyanis radikálisan átrendeződik a háztartások fogyasztásának szerkezete, a KSH viszont a súlyozásnál a két évvel korábbi arányokat veszi figyelembe. A járványra jellemző, valóság-közelibb mai arányokkal, amelyekben az élelmiszereknek nagyobb súlyt tulajdonítunk, mint a kevésbé vásárolt iparcikkeknek és az igénybe vett szabadidős szolgáltatásoknak, közlekedési költségeknek, becslésem szerint, az idei első háromnegyedévi infláció nem 3,5, hanem inkább 4 százalék közelében alakulna. Persze ezzel a számmal sem értene egyet mindenki, főleg nem a nyugdíjasok, akiknek a fogyasztásában idén a kiemelkedő drágulást jelző élelmiszereknek jelentős súlyuk van.

Ami viszont szakmailag nehezen érthető, az az, hogy mértékében és tendenciájában miért különbözik a forint inflációja az unió-béliekétől.

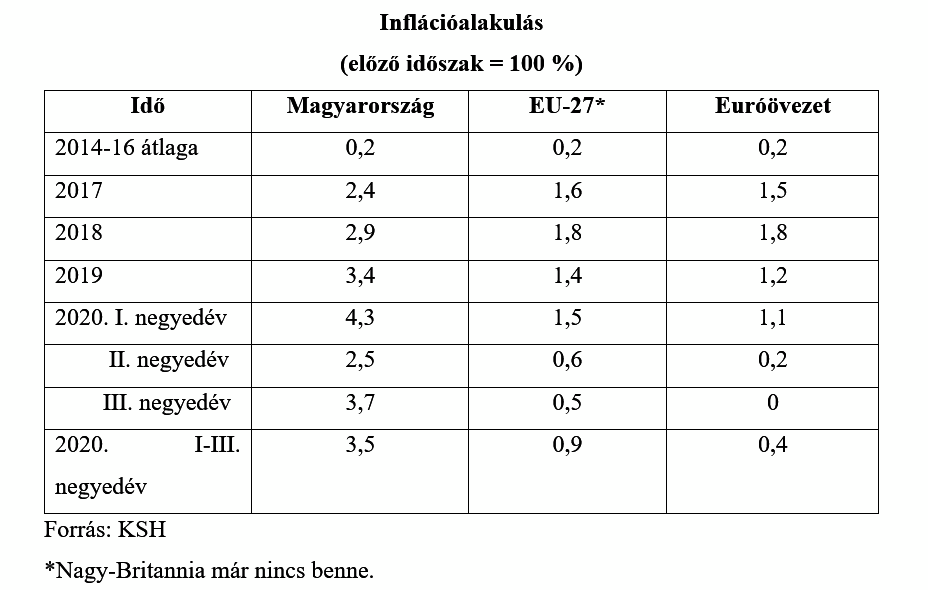

Az Európai Unióban tavaly – a lanyhuló konjunktúrát követve – mérséklődött és idén is folytatódott az infláció ütemének csökkenése. Visszaesésekor ilyen ármozgás szokott mutatkozni, hiszen a kereslet zsugorodása lehűti, kioltja az infláció húzóerejét. Ehhez képest, a hazai inflációs pálya 2019-től más rajzolatú, amint az a következő táblázat adatai alapján nyomon követhető.

Ez év első háromnegyedévének átlagában, öt európai országban csökkent az árszínvonal (defláció), további tizenkilencben pedig alacsonyabb volt a drágulás mértéke az előző évinél (dezinfláció). Nálunk viszont tavaly is erősödött, ami ebben az évben folytatódott. Szeptemberig a KSH 3,5 százalékos éves fogyasztói árszínvonal-emelkedést publikált, ami nemcsak magasabb a tavalyinál, de a legnagyobb az unióban (igaz, meg kell osztanunk ezt a dicső helyet a csehekkel), ami előrelépés (Magyarország jobban teljesít!), hiszen tavaly még be kellett érnünk a második hellyel. Az MNB szeptemberi prognózisa szerint, az év egészében 3,5-3,6 százalékos lesz a drágulás, vagyis nagyobb, mint 2019-ben.

A többi európai országétól eltérő inflációnkban két körülménynek van szerintem meghatározó szerepe. Az írás nem ígér könnyű olvasmányélményt, de aki átrágja magát rajta, annak reményeim szerint, néhány összefüggés világosabbá válik.

Árfolyamhatás

Teljes importunk több mint negyven százaléka fogyasztási cikk, amelynek forint-árszintjét a forint árfolyamgyengülése is befolyásolja. Ha az importőrnek forintban többe kerül az áru, akkor ezt a belföldi árakban is igyekszik érvényesíteni. Lehetséges persze, hogy az erős verseny megakasztja az áremelési szándékát, de nem reális azt feltételezni, hogy az importőrök nem tudják áthárítani a költségnövekedésüket – mint ahogy erről a jegybank vélekedik. Legfeljebb az árstatisztika nem képes követni – vagy csak rosszul – a technikai fejlődésből és a divat változásából következő termékkínálat cseréjét, és ezért nem jelenik meg markánsan az árindexben a gyengülő forint hatása. A forint árfolyamának romlása nem volt csekély: a 2016-os 311,50 forinttal szemben, napjainkban az euró 365 forint körül/felett tanyázik. A dollár ugyanezen idő alatt 281,40 forintról nagyjából 309 forintig drágult. (A feltörekvő országok valutáinak árfolyama általában egy irányba mozdul, a számok azonban rendre azt jelezték, hogy a forint – kedvezőtlen időszakokban – a többi kelet-közép-európai valutához mérten nagyobb mértékben romlott.)

Az utóbbi években bekövetkezett forintárfolyam-gyengülés mögött az a tudatosan vállalt jegybanki szándék húzódik meg, amely az olcsó pénz politikájával kíván hozzájárulni a növekedéshez. Ha a forintmegtakarítók a jegybank által leszorított kamatszinttel elégedetlenek, euróra vagy más jobb valutára cserélik le a valutánkat. Az így megnőtt forintkínálat gyengíti a pénzünket. Ám a gyengébb forintból az exportőrök extra jövedelemre tudnak szert tenni, ami ösztönzi a külső piacokra termelést. Az MNB azért folytathatta eddig ezt a növekedést serkentő (és saját nyereségét növelő), gyenge árfolyamra játszó politikáját (bár tagadja, hogy árfolyamcélja lenne), mert a forint inflációja nem szaladt el, az általa célként tételezett határon belül (3+-1 százalék) maradt. Eddig!

Az idei esztendő ugyanis úgy kezdődött, hogy január-februárban az infláció meghaladta az MNB „tűréshatárának” felső értékét. Majd besegített a világjárvány miatti olajárzuhanás és a korlátozások miatti keresletcsökkenés, (az utóbbihoz a lakosság biztonsági megtakarításainak felfutása is hozzájárult). A korlátozások harmadik negyedévi oldása azonban újra négy százalék közelébe repítette inflációnkat (az üzemanyagok áresése ellenére is!), amiben elsősorban az elhalasztott kereslet piacra zúdulása és a kínálati oldal ehhez való alkalmazkodása játszott szerepet. Magyarán, a Covid zárlatai miatt veszteséget szenvedő termelők és szolgáltatók bevételeik kiesését pótlandó, megemelték az árakat, amit a keresleti oldal elfogadott. (Legjobb példája ennek az üdülési szolgáltatások árainak hirtelen megugrása.)

De a megugró júliusi, augusztusi inflációban szerepe lehetett annak is, hogy januártól augusztus végéig az euró 23 forinttal drágult. Ilyen körülmények közt az infláció védelmére fókuszáló jegybanknak szigorítania kellett volna. Ezzel ellentétben, júliusban folytatta júniusban megkezdett kamatvágását, amivel az alapkamat 0,6 százalékra zsugorodott; ez nem erősítette a befektetői bizalmat és az euró árfolyama szeptemberben kezdte közelíteni a 370 forintot. Ez már azonban az MNB-nek is soknak tűnhetett, előbb szóbeli beavatkozással próbálkoztak, amikor kiemelték, hogy a jegybank első számú feladata a forint vásárlóértékének védelme, majd ennek hatástalansága miatt ( hisz' az árfolyam tovább gyengült) 0,15 százalékponttal megemelték az egyhetes betétek kamatát, vagyis az irányadó rátát. Ez hozott is némi visszaerősödést, de szeptember végén ismét 365 forintba került egy euró. Így jöttünk át októberre, amikor a piac további monetáris szigorítást várt. Ez lett volna ugyanis a logikus, hiszen az augusztusi, Európában legmagasabb, 3,9 százalékos infláció után, 12 előrejelző szeptemberre is 3,9-4 százalékos drágulást prognosztizált. S ezzel lényegében megegyezett az MNB szakértőinek várakozása is, akik 3,7-4,1 százalékra becsülték a szeptemberi inflációt.

A tényszám azonban – mindenki meglepetésére – 3,4 százalék lett, a KSH közlése szerint. Ennek értékelése előtt azonban vissza kell térnem a fura hazai inflációs pálya elvarratlanul hagyott másik tényezőjéhez.

Választásokra sandító jövedelempolitika

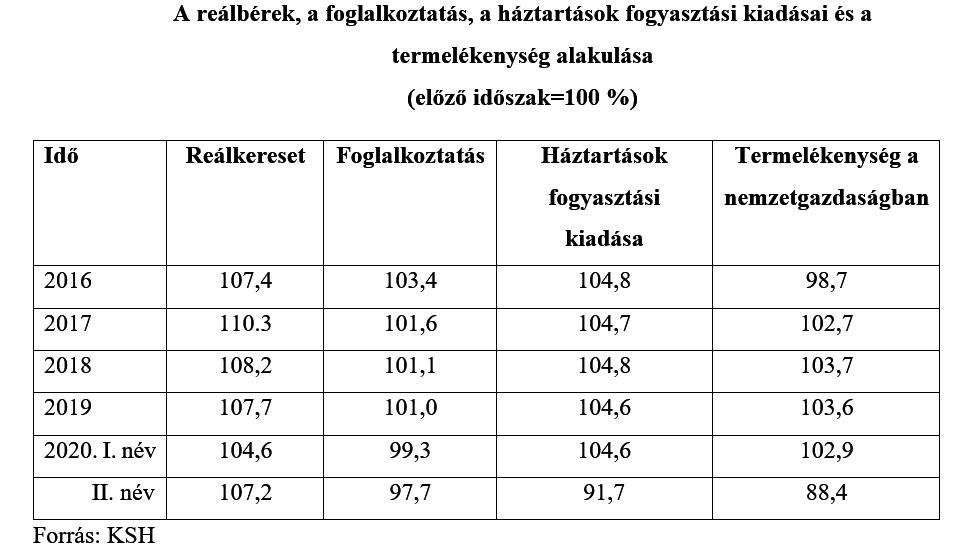

Inflációnkat 2016-tól egyértelműen fűtötte a konjunktúra élénkítésére koncentráló (amikor egyébként is jó volt a külső konjunktúra!), kiengedő jellegű gazdaságpolitika (ezt támogatta meg a jelzett laza monetáris politika is) – nem kevésbé a parlamenti, uniós és önkormányzati választásokra készülve. Ezen belül kitüntetett szerepet kapott a jövedelempolitika, amely részben a legkisebb bérek emelésének korábbiaknál jóval nagyobb előírásán, részben a családi adókedvezmények növelésén alapult. A 2016 utáni reálkereset dinamikája nyolc-tízszeresére emelkedett a globális válság utáni évekhez képest és négyszer gyorsabb volt, mint a nemzetgazdaság termelékenységének emelkedése, így keresleti oldalról inflációt növelő hatást váltott ki. A bérek költségoldali inflációs nyomását a szociális hozzájárulás visszavágása enyhítette. Minthogy közben a foglalkoztatás is bővült, az összkereslet felpörgött. A háztartások fogyasztási dinamikája a korábbi évek többszörösére nőtt.

2020 első felében is ezek a bér- és keresleti hatások érvényesültek, ezért – az uniós tagok többségével ellentétben – nem mérséklődött nálunk az infláció, nem állt elő a recesszióban szokásos dezinfláció vagy defláció.

A szeptemberi infláció adatáról

A szeptemberi infláció értelmezéséhez tudni kell, hogy az év/év indexeket (szept./szept.) az előző hónaphoz képest bekövetkezett árszintváltozás (szept./aug.) dönti el. Ez adódik hozzá az esztendőn belül addig lezajlott dráguláshoz, és ehhez jön az előző évről áthúzódó áremelkedés. Ha szeptemberben egyáltalán nem nőttek volna az árak augusztushoz mérten, akkor 3,8 százalékos lett volna az index. A prognóziskészítők 0,2 százalékos drágulást valószínűsítettek szeptemberre augusztushoz mérten, így íródott náluk 4 százalékra a várt ütem.

A KSH által publikált 3,4 százalékos adatban azonban a hivatal 0,4 százalékos árszínvonal-csökkenést hozott ki augusztushoz képest. Ez úgy jött ki nekik, hogy más áruk áremelkedése mellett, szerintük szeptemberben többek között olcsóbb lett a sertés- és baromfihús, a húskonzerv, a hal, a tej, tejtermék, tojás, a vaj, vajkrém, a sertészsiradék, a cukor, az étolaj, a margarin, a rizs, a hántolmányok, a csokoládé, a kakaó, cukrászáru, a jégkrém, az édesipari lisztes áru, a zöldség, gyümölcs, burgonya, a tartósított ételek, a fűszerek, ételízesítők, a bolti kávé, továbbá az összes szeszesital. Az iparcikkek körében is voltak árcsökkenések, a szolgáltatásokon belül a lakbér, a közlekedési szolgáltatás, a telefon, az internet, a tv-előfizetés, a sport- és múzeumi belépők, a belföldi és külföldi üdülés került kevesebbe az előző hónaphoz képest.

Lehet, hogy e cikk olvasója a felsorolt árcsökkenéseket elhiszi, én nem tartozom közéjük. Szeptemberben rendszerint emelkedni szokott az árszint augusztushoz mérten. A mostani szeptemberben a keresleti nyomás nem mérséklődhetett radikálisan az elfogadott béremelések okán. (A felsorolt élelmiszerek zöme egyébként is merev keresletű, vagyis akkor is megvesszük, ha csökken a jövedelmünk.) De irreális azt is feltételezni, hogy a termelési oldalon enyhült volna a költségnyomás és/vagy a profit feltöltésének igénye. A burgonya, a gyümölcs és zöldségárak mérséklődését még el tudom fogadni, a többit piacjáró háziasszonyként sem. Nem életszerű ugyanis, hogy a megelőző hónapokban például megemelik a tojás, a tej, és tejtermékek árát, amit aztán szeptemberben visszavesznek. Vagy, hogy a júliusban és augusztusban felment szeszesital-árakat szeptemberben lecsökkentik. Vagy netán országos élelmiszer és szeszesital árcsökkentési akciók voltak? Szeptemberben ilyesmi nem szokott előfordulni.

Még a belföldi üdülések szezon utáni kínálati árainak mérséklése érthető valamelyest, de honnan veszi a hivatal, hogy külföldön olcsóbban üdültünk gyengébb forintárfolyam és az országhatárok lezárása mellett?

A 3,4 százalékra kihozott szeptemberi árindexszel a KSH sokat segített az MNB-nek: nem kell a monetáris szigor eszközéhez nyúlnia, politikája továbbra is laza maradhat, növekedést támogató. S bízhat abban, hogy a forintgyengülés inflációs hatását majd kívülről ellensúlyozza az alacsony külső infláció, belülről pedig a járvány második szakasza miatt előálló csökkenő fogyasztási kereslet (már csak a biztonsági tartalékképzés okán is).

Az, hogy a kimutatott inflációnak, a kimutatott béremelkedéseknek, a kimutatott foglalkoztatásnak és munkanélküliségnek a Covid által kiváltott speciális körülmények közt a korábbiaknál is kevesebb köze van a valós történésekhez, a döntést hozók közül senkit sem érdekel. Ez a fajta „érdektelenség” egyenes következménye annak a kormányzati politikának, amely hosszú évek óta fütyül a legelemibb törvényszerűségekre is, a gazdaságra csakis a privát gazdagodás és a hatalom megtartása szemszögéből képes tekinteni.

Jó, hogy nekünk még megvan a morgás joga – de mire megyünk vele?